北京时间2025年7月17日,福彩双色球第25081期开奖,当期开奖号码为红球03 06 18 20 23 28,蓝球05。当期红球号码大小比为4:2,三区比为2:2:2,奇偶比为2:4。蓝球05直落3期,这还是今年第一次出现此现象,号码出来后引起彩民热议!

自2003年开售起,双色球就成为众多彩民喜爱的彩种之一!在双色球玩法中,蓝球的选择至关重要,毕竟命中蓝球就意味着“回本”有利润。在双色球过去22年的开奖中,蓝球直落3期较为罕见,此前仅发生过13次,占比概率仅为0.39%!加上25081期这次,历史上共发生过14次,占比提升至0.42%!其中只有1次出现过直落4期的蓝球,发生在2013年,概率达到罕见的0.03%。

尽管蓝球直落3期发生的概率很低,但是近几年确有蓝球集中爆发的趋势。双色球上一次蓝球直落3期还是2024年9月12日开奖的24106期,当时蓝球04连开3期,距今已经过去308天!

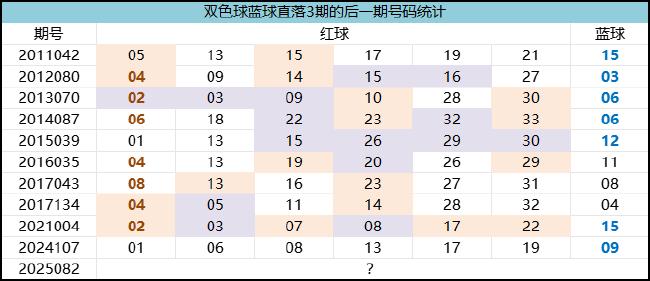

笔者整理了双色球历史上近10次蓝球直落3期的后一期号码,为彩民选号提供一些思路。首先是龙头方面,偶数龙头现身过7次,占比70%,其中04开出过3次,下期龙头选择中04需重点关注。其次是凤尾的选择上,熟悉双色球玩法的彩民都知道,3字头凤尾的开出概率较高,理论概率为57%。然而蓝球直落3期的后一期凤尾中,3字头凤尾仅有出现过5次,显然热度较低。

然后是形态方面,近10次蓝球直落3期的后一期号码,同尾号现身过8次,占比为80%。连号则出现过7次,占比为70%,数据上并不突出。下期双色球形态方面,可以更多的关注同尾号码开出。

最后是蓝球方面,在双色球近10次蓝球直落3期的后一期号码中,0路号码热度颇高!按照理论概率来说,0路蓝球开出的概率应为31.25%,然而在历史近10次的数据中,0路蓝球现身占比高达70%!根据近期蓝球较为集中爆发的趋势,蓝球05附近的0路蓝球应多加留意,下期双色球开奖,蓝球03、06和09不得不防!

需要提醒各位彩民,彩票本质是概率游戏,分析规律也是为彩民选号提供灵感,实际投注时需多保持理性,量力而行。

(料如是)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏