客户端

来源:国投期货研究院

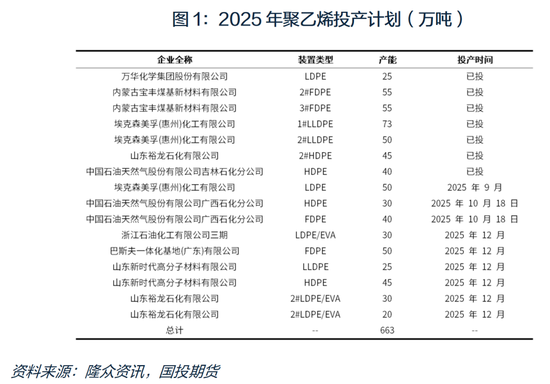

一、新增产能持续释放,国产量大幅增长

2024年四季度至2025年上半年聚乙烯新装置投放集中度明显较高,导致国产量供应压力持续增大,且扩能多集中在低压和线性方面,带来的同质化竞争的问题不断加剧。2025年上半年主要以内蒙古宝丰和埃克森美孚投产为主,另外,万华化学和裕龙石化也有高压和低压装置投产,近期吉林石化40万吨/年的HDPE也已经投放市场。截止到目前,2025年已经实现聚乙烯新装置投产343万吨。

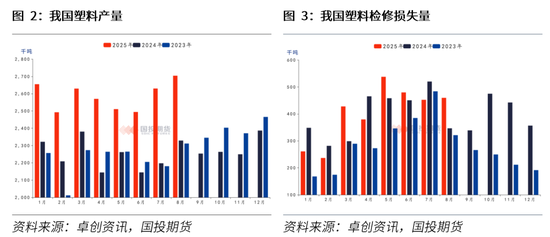

1-8月份,我国聚乙烯检修损失量为323.41万吨,同比增长2.03%。但由于产能扩张较快,导致我国聚乙烯产量出现较快增长。据统计,1-8月份,我国聚乙烯产量2068.56万吨,同比增长15%。而聚乙烯行业的开工率进入二季度以后一直维持在75%左右。

后期仍有多套装置计划投产,不过以高压和低压为主,线性投产压力有限,且投产时间多集中在年底,从产能投放节奏上,通用料市场的压力主要来自上半年。上半年新装置的产量持续释放对于下半年压力仍然不容小觑。

二、旺季需求待释放,供需矛盾改善空间有限

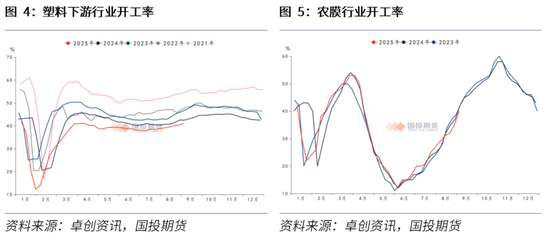

今年以来塑料下游行业开工率同比进一步走低,需求支撑不足是行业持续存在的问题。近期,随着“金九银十”聚乙烯消费旺季来临,下游多数制品行业迎来需求旺季,其中,棚膜、包装膜和管材行业需求增幅较为明显。但相较于预期整体还是表现偏弱。具体来看:

农膜需求进一步跟进,工厂订单有所积累,部分大厂开工提至满负荷运行。双防膜需求跟进,叠加PO膜、地膜生产维持高位,农膜行业进入全面生产旺季,行业开工将逐步提升至年内高位。但下游工厂多以刚需采购为主,投机性备货意愿偏低。整体来看,未来两个月农膜开工呈现不断提升状态,仍有20个点的提升空间,农膜需求在11月上旬见顶。

PE包装膜方面,受国内外节假日双重支撑,订单集中释放,备货预期增加。礼盒外包装、月饼相关复合基材膜需求持续跟进。快递运输包装相关气垫膜、气泡膜、缠绕膜等订单稳中跟进,零散单尚存;购物袋、包装袋等日化包装需求虽无亮眼表现,利润水平偏低,但节假日刺激消费,订单相对连续;重包装膜袋及工业缠绕膜、基材膜等刚需定制单为主,成品库存维持相对低位,刚需有增加预期。另外,部分出口企业接单好转,长协交付订单延长,工业包装袋、阀口袋、缠绕膜及部分食品类功能薄膜出口订单增加。

9月份PE管材市场预计将由传统淡季向需求旺季逐步转换,但短期内与PE管材需求密切相关的市政基础设施建设和房地产行业恢复力度仍显不足,对市场复苏形成一定制约,尽管市场逐步摆脱季节性淡季影响,但由于新增订单项目的跟进力度有限,需求恢复幅度可能较为有限。但9月下旬后随着资金到位率的增加,以及市政项目的逐步跟进,需求预计有所好转,对市场支撑将有所增强。

三、总结

农膜已经进入产销旺季,开工率有进一步提升空间。而后期中秋、国庆、双十一、双十二、以及国外圣诞节等消费季接续到来,将拉动下游包装膜等各类塑料制品的消费的提升。受到需求端支撑,聚乙烯价格有上行预期。不过由于新增产能的产量仍将不断释放,国产量的压力持续存在,虽然四季度预计检修会相较去年同期有所上升,但供给端的压力难以有效缓解,在供应压力之下,价格反弹的高度预计会较为有限。

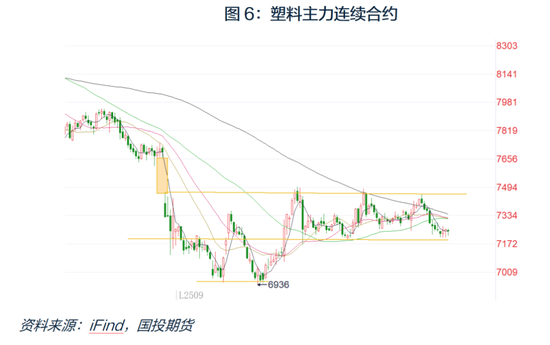

从技术上看,关税战之后塑料主力合约K线图上留下跳空缺口,该缺口压力明显,下方7200一线形成较强支撑,目前价格运行于该区间内。后期随着需求好转,价格有上行预期,但受到供给端持续压力,预计价格反弹高度或有限,从技术上看,缺口上下沿7450和7650两线会有较强技术压力。价格突破难度较大。

国投期货

高级分析师 牛卉 期货投资咨询证号:Z0011425

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏