炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,上海建发致新医疗科技集团股份有限公司(以下简称“建发致新”)在深圳证券交易所的审核状态已经变更为注册生效,公司即将登录资本市场。

招股书显示,建发致新为国资控股企业,控股股东为厦门市国资委。公司为全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务。

流通环节面临多重困境 万亿器械流通市场格局重塑

当下,人口老龄化加速、慢性病患病率上升、居民健康意识普遍增强以及多层次医疗保障体系不断完善,共同驱动着医疗器械市场需求持续增长,为流通环节提供了源源不断的市场增量。尽管行业前景广阔,但当前器械流通环节仍面临一系列亟待解决的现实问题。

首先是供应链高度碎片化,运营效率低下,单家大型三甲医院往往需要同时对接数百家甚至上千家供应商。这种极度分散的供应格局导致医院采购流程繁琐复杂,管理成本剧增,频繁的小批量、多批次补货成为常态,不仅显著推高了双方的物流与交易成本,更使得供应链整体响应速度迟缓,难以满足临床高效、灵活的需求。

其次,行业内普遍存在产品标识不统一、信息标准各异的现象,“一物多码”问题突出。这直接导致了产品来源、流向、使用、库存等数据在生产、流通、医院、医保间形成孤岛,无法有效贯通与共享,进而产生产品溯源困难、精准计费与消耗核算受阻、监管合规风险高企等问题。

从医院角度看,为应对供应、采购不稳定风险,医院往往被迫维持高库存水平,占用大量资金和仓储空间。同时,管理庞杂的供应商关系、处理海量订单、执行验收入库、院内配送及耗材领用流程均需投入大量人力,效率低下且易出错。此外,医护人员花费在耗材申领、管理等非诊疗事务上的时间长,也显著影响了其医疗服务的效率与质量。

供应链的碎片化、数据的割裂与标准化缺失,以及由此衍生的高运营成本与合规风险,构成了当前医疗器械流通环节发展的主要瓶颈。这些问题不仅增加了产业链各方的负担,也阻碍了医疗资源更高效、更透明、更安全的配置与使用。

当前,国家层面的药品和医疗器械集中带量采购与DRG支付方式改革正深刻重塑医疗生态,医疗器械流通行业环境已发生根本性转变,根治上述行业顽疾已刻不容缓。

以DRG支付为例,DRG支付的核心在于“打包付费”,为特定病种设定支付“天花板”。这迫使医院从粗放式管理转向精细化的成本管控,对包括医疗器械在内的所有诊疗成本进行严格核算与控制。其中,流通环节的低效、高成本以及因数据孤岛导致的管理混乱,都成为医院成本控制的痛点、难点。

破局之道:建发致新的三重创新

在此背景下,建发致新通过 “全国一体化医疗器械流通枢纽”的模式创新,医用耗材集约化管理服务的业态创新,自主研发原码解析等技术的技术创新,使产品分散流通、多级流通下的管理成本高、效率低、溯源难等问题得到显著改善。

就模式创新而言,建发致新打造“全国一体化医疗器械流通枢纽”,覆盖全国的医疗器械“分销-直销”一体网络,为医疗器械行业上下游提供覆盖渠道、仓储物流与配送、流通信息、资金等多方面的综合管理服务。

在纵向的产业链方面,公司与与微创集团、美敦力集团、泰尔茂、归创通桥、波士顿科学、贝克曼、思塔高、迈瑞医疗等众多医疗器械生产厂商和全国3300余家重点医院开展深度合作,平台化管理模式降低上游生产厂商对销售渠道的管理难度,克服传统经销代理模式下“单一厂商、单一产品、单一区域”带来的诸多问题,减少管理成本的同时提高管理效率;横向产品覆盖方面,公司为医疗机构客户提供品种多元化、科室全覆盖的一揽子解决方案,满足全院多科室的不同采购需求。

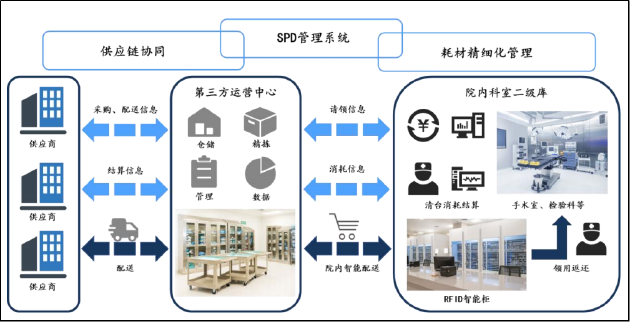

就服务创新而言,建发致新不仅仅是医院产品供应商,更是“医院医疗器械供应链智慧管家”。公司自主研发医用耗材集约化运营(SPD)管理系统,可一体化统筹管理院端医用耗材,实现对院内医用耗材的日常采购、配送、使用、结算等过程的集中化和精细化管理。

例如,通过智能柜存储、自动计数、扫码计费等功能,将大量人力从基础工作释放,提升运营效率;运用智能柜、RFID、手持PDA、条码扫描器等智能设备,提高信息录入精准度和操作效率;以信息化方案管理院内耗材,避免过期耗材在库,保证医疗安全;联通收费系统,杜绝错收、漏收、多收等情况的发生。

就技术创新而言,建发致新自主研发原码解析技术,配合医疗器械唯一标识(UDI)的应用,对医疗器械产品进行一物一码管理,实现了以医疗器械唯一标识为基础的货物流、资金流和信息流的集中管控、动态管控。

通过唯一主条码,可向上游追溯到供应商、发票、结算,亦可以向下游追溯到医院、科室、患者,产品计费退费、阳采医保结算。在实现“每一把手术刀都有来处,每一片止血棉皆可追溯”的同时,也保证了产品计费、使用的合规准确。

战略布局器械流通新蓝海 协同效应显现业绩增速领跑行业

受行业政策推动,高值医用耗材领域的集中带量采购、“两票制”、耗材零加成及临床专项整治等政策逐步落实,医疗器械流通领域在医院端的服务面临价值重构。具体体现为产业上下游更加重视成本的管控和效率的提升,加速推动流通行业渠道向规模化、专业化、信息化、规范化趋势发展。

因符合政策要求和行业发展方向,可提高医疗机构运营效率,医疗器械SPD管理模式已经被越来越多的医疗机构应用。根据中国物流与采购联合会医疗器械供应链分会的《2023中国公立医院医疗器械SPD市场分析报告》,截至2023年3季度,全国共计新增100余家医院公开招标SPD项目,已开展医疗器械SPD项目的医疗机构已达1800家,其中三级医院占比约为75%。

另据《2023年卫生健康事业发展统计公报》显示,截至2023年末,我国共有11,772家公立医院,按照此市场存量推算,目前我国医疗器械SPD项目在全国公立医院的渗透率达15.29%,未来医疗器械SPD市场发展空间巨大。

建发致新作为国内医疗器械流通行业的头部企业,精准把控行业未来发展趋势,战略布局SPD业务新蓝海,并已取得丰硕成果。据公司创业板招股书显示,截至报告期末,公司已签约60家医院的医用耗材集约化运营服务,其中三级医院近30家,医疗耗材管理规模超100亿元。

除SPD业务自身高速增长之外,其提供的高质量服务也在持续强化公司品牌美誉度及医院客户粘性,推动公司传统流通业务保持领跑行业的业绩增速。

根据行业上市公司披露的数据,2024年我国医疗器械流通行业中医疗器械收入超过 100 亿元的企业包括国药控股、上海医药、九州通、华润医药、嘉事堂、重药控股和建发致新。

2022年-2024,建发致新营业收入分别为118.82亿元、154.43亿元、179.23亿元,2023年度、2024年度营业收入同比增长29.97%和16.06%,2022年至2024年复合增长率为22.81%。

横向对比来看,同报告期内,医疗器械流通业务增长的公司中,上海医药营收复合增长率为13.85%;华润医药营收复合增长率为4.74%;九州通营收复合增长率为7.38%;嘉事堂未披露医疗器械收入。建发致新在头部医疗器械流通企业中业务营收增速排名第一。

结语

作为国资控股的全国性医疗器械流通龙头,建发致新的核心亮点在于精准把握行业痛点与发展趋势,通过模式、服务与技术三重创新成功破局。

公司构建的“全国一体化流通枢纽”网络与深度产业链合作,显著提升了行业效率;其自主研发的SPD智慧供应链管理系统,为医院提供集约化运营解决方案,有效解决了高库存、管理难、溯源弱等核心问题,并成为强劲的业务增长引擎;而自主研发的原码解析技术,更是确保了器械流通全流程的可追溯性与合规性。

这些创新举措不仅获得了市场的广泛认可,推动SPD项目快速落地渗透,更直接转化为领跑行业的业绩增速,充分验证了其战略布局的前瞻性和商业模式的竞争力。在医疗器械流通市场格局重塑与SPD蓝海加速拓展的背景下,建发致新凭借其创新的解决方案、优异的运营效率和显著的先发优势,已奠定其在未来万亿市场中持续引领发展的坚实基础。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏