一是东莞证券今年上半年未完成IPO或再融资项目,整体收入承压,且投行减员40人。根据招股书,公司上半年,公司投行业务手续费净收入只有5415.9万元,同期有8787.8万元,2024全年有2.19亿,收入全面下滑。IPO方面,2024年上半年完成一单,2025年上半年直接为零。公司提到,今年一级市场延续审慎基调,公司未完成IPO或再融资项目。人数方面,投行最新172人,较同期减员40人。

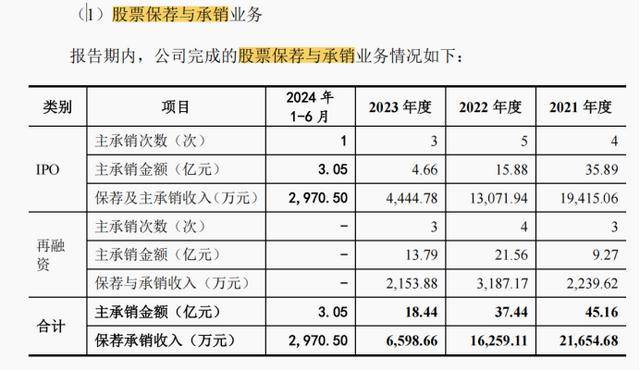

图为公司2024上半年及2025上半年股票保荐与承销业务情况。

二是整体盈利规模与增速有所提升。上半年营业收入为14.47亿元,同比增长约40.9%;净利润4.88亿元,同比增长约66.6%,截至2025上半年,公司总资产716.20亿元,净资产101.65亿元,净资本98.38亿元。

图为东莞证券上半年主要财务数据说明。

三是东莞证券三季报预喜,这符合此前市场对于券商三季报同比增速有望进一步扩张的预期。经初步测算,东莞证券预计今年前三季度营业总收入相比上年同期增长44.93%至60.18%;扣除非经常性损益后归属于母公司股东的净利润相比上年同期增长78.26%至97.02%。

四是ROE变化,这是东莞证券的加分项,公司净资产收益率行业排名靠前。公司2022年-2024年度加权平均净资产收益率分别是9.58%、7.14%、9.94%,呈现波动变化趋势,到了2025 年上半年为4.92%,较2024年同期3.24%提高1.68个百分点。2024年度加权平均净资产收益率在A股上市券商及本公司(共51 家)中排名第2位。

五是若按“平均薪酬”口径来看,在逐年降薪趋势下,公司今年上半年薪酬较之2024年同期其实有所回暖。整体来看,各岗位及公司平均薪酬均呈增长态势,其中另类投资业务增长幅度最大,研究所、资产管理、总部及其他等岗位增长也较为显著。

图为两个时间段公司平均薪酬比较。

六是这份业绩还带着两层时间节点的特别所在。一方面,这是东莞证券第一大股东易主后对招股书进行披露,东莞国资已对东莞证券的持股比例已提升至75.4%,成为绝对的第一大股东,锦龙股份退居为东莞证券的第三大股东。

另一方面,这也是东莞证券新总裁到位后,公司基本面的最新披露。今年4月2日,这位有着超过20年的金融从业经历的老将到任东莞证券,财联社曾在《东莞证券迎来市场化招聘新总裁,原招商资管总经理杨阳出任,20多年从业经历金融老将》有过报道。以自营与资管见长的杨阳,将如何改变更多以财富业务见长的东莞证券?公募、自营、资管等领域的变化值得期待。

尤为重要的是,自2015年6月东莞证券启动上市进程至今已逾十年,期间因大股东实控人行贿、材料更新、注册制落地等多重因素反复延宕,至今未能实现上市。

看点一:上半年IPO、再融资收入均为零

在最新的招股书中,公司投行业务最引关注。根据招股书披露,公司2025上半年投行承压明显,营收贡献度逐年降低。2022年度、2023年度、2024年度及2025年1-6月,公司投行业务手续费净收入分别为2.7亿元、2亿元、2.1亿元及5415.9万元,占公司同期营业收入的比例分别为11.5%、9.24%、7.5%及3.7%。

截至目前,东莞证券目前投行业务主要由IPO、再融资、债券承销以及新三板挂牌、持续督导以及终止挂牌为主。

2025上半年,公司IPO、再融资保荐承销收入均为零。2022年度、2023年度、2024年度及2025年1-6月,公司IPO承销保荐收入分别为1.3亿元、4444.78万元、8368.01万元及0万元。东莞证券称,收入有所波动主要是由于各期承销保荐的IPO项目数量及募资规模存在差异所致。

债券承销仍有千万水平入账。2022年度、2023年度、2024年度及2025年1-6月,债券承销收入分别为5815.83万元、8547.34万元、9290.67万元及3563.67万元。

新三板业务发展迅速。截至2025年6月末,东莞证券推荐挂牌企业的数量累计达到310家。其中,2025年上半年完成了四单挂牌。

看点二:三季报预喜,重点在自营与经纪

从盈利表现来看,东莞证券2022年至2024年整体业绩呈现先阶段性调整、后明显回升增长的态势。

资产规模维度,总资产2022年为526.30亿元,2023年微幅调整至524.84亿元,2024年则大幅扩张至632.05亿元,规模增长显著;净资产从2022年的85.98亿元逐年稳步提升至2024年的96.91亿元,资本实力持续增强;净资本2022年为81.23亿元,2023年阶段性回落至74.46亿元,2024年回升至93.92亿元且超过2022年水平,风险抵御能力得到强化。

盈利维度,公司营业收入2022年达22.99亿元,2023年小幅调整至21.55亿元,2024年显著增长至27.53亿元;净利润同步呈现类似趋势,2022年为7.91亿元,2023年调整至6.35亿元,2024年回升至9.23亿元,创三年间盈利新高。

整体来看,2024年公司在资产规模扩张、盈利水平提升等方面均实现了较为突出的突破,到了2025年上半年,总营收达14.47亿元,已接近2023年全年水平,2025年上半年仍保持较好的增长势头。东莞证券招股书也最新披露了前三季度业绩情况。

东莞证券预计今年前三季度营业总收入为23亿元至26亿元,相比上年同期增长44.93%至60.18%;归属于母公司股东的净利润为8.6亿元至9.5亿元,相比上年同期增长77.77%至96.48%;扣除非经常性损益后归属于母公司股东的净利润为8.6亿元至9.5亿元,相比上年同期增长78.26%至97.02%。

对于业绩表现,公司给出了两个解释,一是A股市场震荡上行,沪深两市股票基金单边交易额较上年同期大幅上升,公司预计经纪业务手续费净收入较上年同期有所增长;二是受A股市场震荡上行影响,各主要权益类指数有所上升,公司预计确认的投资收益较上年同期有所增长。

看点三:经纪业务贡献过半收入

纵观2022年以来业绩,经纪业务长期占据公司营收占比首位,证券自营、信用业务为重要营收支柱,投行、资管业务随行业周期波动,直投及私募投资基金、另类投资业务则体现阶段性弹性。

经纪业务是公司规模最大、收入利润贡献最大的业务类型。2022年度、2023年度、2024年度及2025年1-6月,公司代理买卖证券业务手续费净收入分别为10亿元、9亿元、11.7亿元及7.2亿元,占公司同期营业收入的比例分别为43.58%、41.61%、42.58%及49.43%。

自营业务收入呈阶段性增长。2022年度、2023年度、2024年度及2025年1-6月,公司自营业务的收益总额分别为2.8亿元、2.9亿元、3.7亿元及1.1亿元,占同期营业收入比例分别为12.3%、13.7%、13.3%及7.3%。

信用业务收入规模居前,在各业务中收入规模仅次于经纪业务。2022年度、2023年度、2024年度及2025年1-6月,公司信用业务产生的利息净收入分别为3.8亿元、3.7亿元、4.3亿元及2.6亿元,占同期营业收入比例分别为16.7%、17.3%、15.5%及18.0%。

资管业务收入震荡,在总营收中的占比始终处于较低水平。2022年度、2023年度、2024年度及2025年1-6月,公司资管业务净收入分别为9752.5万元、5891.7万元、8244万元及2751.6万元,占同期营业收入比例分别为4.2%、2.7%、3%及1.9%。

直投及私募投资基金业务收入弹性较大,呈“增后调整”态势。2025年上半年,收入为872.24万元,占比0.60%,高于2022年、2023年部分时段。

另类投资业务从“负收入”转正,2025年上半年表现亮眼。2025年上半年,业务收入达2,063.31万元,占比1.43%,收入规模和占比均为近年同期最佳水平。谈及另类投资业务,公司解释称,另类投资业务盈利有所增加主要系本期减持部分战略配售股票确认的投资收益增加所致。

看点四:资管业务有所承压,公募发展受期许

公司资管业务收入较上年同期减少1764万元。其中管理费收入较上年同期增加311.3万元,业绩报酬收入较上年同期减少2,075.2万元,主要由于平均受托管理资金规模较上年同期有所上升,管理费收入较去年同期有所增加,但由于债券市场收益率较低,导致部分集合产品收益不达业绩基准未获得超额业绩分成,管理人业绩报酬较去年同期下降幅度较大。

东莞证券也在积极拓展基金业务,2024年4月1日,东莞证券申请设立公募基金管理公司的材料被证监会接收,进一步落实招股书中的布局规划,启动基金管理子公司的申请工作,后续还将适时启动香港子公司的设立工作,开展港股业务和公募基金业务。

招股书显示,公司拟在公募方面加强投入。

资管、公募都是业内对于东莞证券后续发展的看点所在,尤其是随着新总裁杨阳的加入。在业内看来,东莞证券或看中杨阳在国内外资管机构的从业经历,以及在公募、资管领域的实践经验,这也让市场更为期待东莞证券未来在“公募、自营、资管”等领域的带来的变化。

业内最熟悉的就是杨阳在招商资管的经历。2022年4月26日,杨阳出任招商资管总经理一职,彼时,招商资管换帅期待有专业出身且年轻的人选来出任该职位。杨阳还在2022年5月至2023年7月担任招商资管的董事长。

杨阳在招商资管任职期间,推动主动管理能力建设,主动管理规模占比显著提升。截至2021年末,招商资管主动管理规模为3464.13亿元,同比增长29.72%,主动管理规模占比达到82.87%,同比上升26.99%。

此外,招商资管在杨阳任职期间加速了公募化转型。2023年7月,招商资管获得中国证监会批复,公开募集证券投资基金管理业务资格,成为首家在“一参一控一牌”新规实施后获此资格的券商资管。

看点五:薪酬回暖,拉长看有所回落

虽然2025年上半年薪酬有所上涨,但是连续几年观察可见,东莞证券薪酬呈下降趋势。2022年人均薪酬为26万元,如今降至15万元;证券经纪条线薪酬位居最末,仅10.5万元;反观自营业务,峰值曾超50万元,现亦缩水至39万元;逆周期调节背景下,项目全面停滞致投行业务年薪连年下滑,从2022年人均63.4万元跌至当前33.27万元,跌幅近半。

图为公司最新平均薪酬情况。

需要注意的是,上述薪酬口径为税前实发数且包含之前年度薪酬激励,计算平均薪酬时的人数为各季度末平均值。从数据变化来看,东莞证券各岗位平均薪酬在报告期内的波动,或与行业周期、公司业务发展及薪酬考核机制等因素相关。

谈及后续薪酬机制安排,公司称未来将继续以绩效为导向,不断完善市场化的薪酬机制。月度工资方面,公司将加强月度工资与个人绩效考核的挂钩程度,充分调动员工日常工作的积极能动性;同时,通过行业调研等手段,紧盯证券行业人才市场薪酬水平,保持公司工资水平跟随行业变化,员工薪酬保持足够的市场竞争力。绩效奖励方面,公司将坚持“按绩取酬”的导向,进一步完善“目标+机制”的总体绩效考核体系,科学合理确定绩效奖励总额,优化年度绩效奖励分配。公司也将顺应证券行业新形势、新变化,结合公司阶段性发展重点变化和业务发展阶段迁移,动态调整业务线的考核模式、绩效计提比例和发放方式,使绩效奖励的激励作用更加契合市场和公司发展,最大限度地激发员工工作积极性。

(财联社记者 林坚)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏