刘强东和京东近期的动作太频繁了。

京东成为中国企业500强前十中唯一一家民营企业备受关注,刘强东还因吃路边摊、亲自炒菜等事件多次登上热搜。近期京东将并购英国零售巨头森宝利旗下的子公司Argos,再度登上热搜。

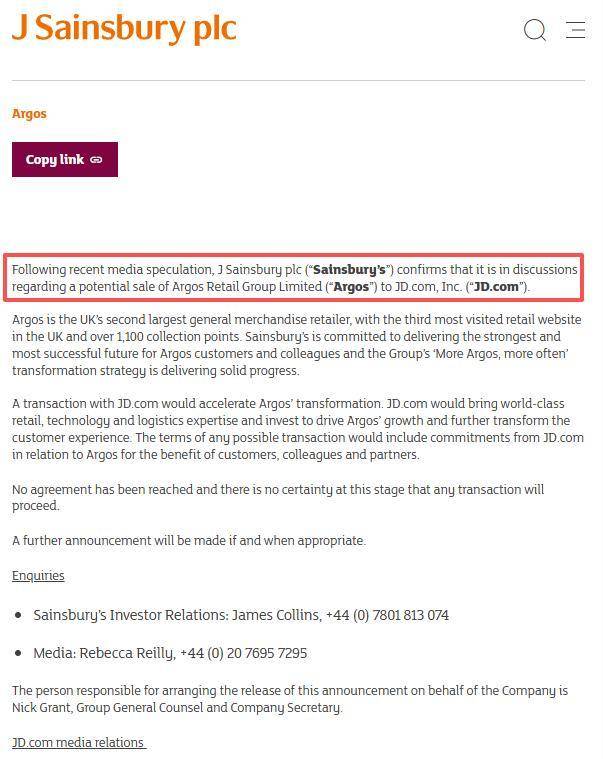

9月13日,英国第二大连锁超市集团森宝利(J Sainsbury plc)发布公告,确认与京东就出售Argos展开洽谈。Argos是英国第二大日用品零售商,拥有英国访问量第三的零售网站及超1100个提货点,其“线上+线下”模式被视为核心优势,这一点和京东比较类似。森宝利表示,京东的参与将加速Argos转型,并承诺注入零售技术及物流资源。

据界面新闻等多家媒体报道,仅仅两天后,森宝利就宣布终止谈判,原因是京东提出修改交易条款并增加额外承诺,这些条件被认为不符合股东及利益相关方的最佳利益。此前双方未披露具体财务细节,Argos市值约70亿英镑(约合人民币676亿元),一旦并购成功,将是中国电商企业在海外的最大并购案,也将成为中国互联网企业进军欧洲零售业的重要一步。

有分析指出,该交易仍然存在变数,此时京东给的价码或未让森宝利满意,一旦刘强东下定决心要布局海外电商市场,开出让森宝利心动的条件,并购成功的可能性依然很大。毕竟英国零售业正面临连续10个月的需求疲软,通胀压力及经济低迷可能影响后续交易环境。在疫情爆发后,英国零售市场整体衰退的问题就显露无遗,其附属公司Argos虽具有品牌影响力,从数据来看近年来增长曲线也已趋于平缓。

海外业务和本地电商是刘强东很早前的布局,早在2022年就开始布局欧洲。今年618期间,刘强东也公开表达了对国际市场的重视,称“希望有一天能把国内业务都交给许冉(京东现任CEO),自己全职去做国际业务。”

在这种背景下,Argos与刘强东的国际化布局高度契合。其不仅具备本地化优势,还和京东有高度吻合的线上线下融合的零售模式,以及成熟的物流网络和品牌影响力。一旦并购成功,可以为京东迅速提供切入英国本土化市场的跳板。

刘强东在国内已经玩了几次无解的阳谋,这次则直接用在了海外。

刘强东为何重仓海外市场?

国内电商增长速度放缓,用户触及天花板已是不争的事实。

2025年前7个月,全国网上零售额同比增长9.2%,其中实物商品网上零售额增长6.3%,尽管整体保持增长, 增速较2024年同期有所放缓,家电、数码等部分品类的增长几乎完全依赖以旧换新的政策补贴,内生增长动力不足。

同时,近期监管部门对直播电商等整治力度加强,快手、小红书等违规被查,反映出行业粗放增长的模式正面临合规性挑战,其中一直被诟病的平台热搜的泛娱乐问题也屡遭约谈。监管的加强,进一步压缩国内部分电商平台的增长空间。

而用户增长触及天花板,才是中国电商平台不得不面临的严峻现实。公开资料显示,截至2025年3月,中国网络购物用户规模达8.54亿,同比增长率仅0.9%,接近饱和状态。阿里、京东和拼多多国内电商三强的月活用户超过22亿,而国内总人口不过14亿,说明三家有大量的月活用户重叠,公开资料也显示三家用户重合度高达60%以上,哪怕拼多多“砍一刀”等社交裂变手段对新增用户拉动作用减弱,其新用户增速已明显放缓。存量竞争已经是三强未来的主战场。

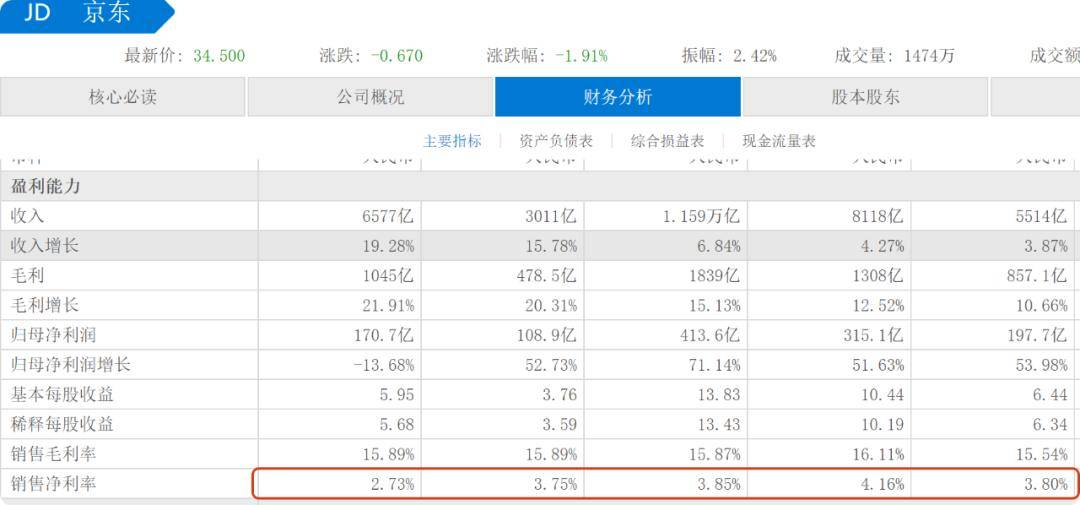

2020年,电商平台平均获客成本不足120元,而2025年平均获客成本高达350元,增长了近3倍,下沉市场开发的难度更大。用户行为固化导致消费者年均跨平台购物仅4.3次,平台间同质化竞争加剧,价格战导致利润承压,2025年电商平均毛利率不足8%,京东依赖体量优势,2024年毛利率高达15.87%,净利率只有3.85%,2025年上半年净利率进一步下跌至2.73%。

可见,国内电商竞争日益激烈,增长空间有限,尤其是对于京东这样营收过万亿的行业巨无霸,2023年和2024年增速分别只有3.67%和6.84%,连续三年增速低于10%,和此前20%以上的增速相比,明显放缓。刘强东多次表示,希望通过本地化运营,把自营物流、供应链等能力复制到国外。刘强东的构想是主打差异化路线,在亚马逊主打欧美品牌的情况下,京东将带动至少1000个品牌走向海外,以“中国制造”和“中国智造”来打开更广阔的海外市场。

为实现海外布局,刘强东已经开始他的并购进程,今年斥资超百亿元陆续并购香港佳宝食品超市、澳大利亚物流中心、新加坡四处物流资产,以及尝试以22亿欧元拿下欧洲消费电子龙头Ceconomy。此前在荷兰推出Ochama(现更名为Joybuy)后,仅2024年前10个月,其波兰和德国订单量同比暴增284%。

在国内内卷,不如卷向海外市场,这是刘强东的战略布局。

道阻且长的海外本土化

刘强东擅长将不可能变成可能,比如曾经京东物流非常不被看好,最终成为京东的“生命线”。外卖和七鲜小厨虽然也都刚起步,却被普遍看好。海外电商的本土化其实需要长期坚持投入。

自2022年进军欧洲以来,刘强东一直是组建本地电商团队,目前已经拥有超过2000名员工。实行本地采购、本地发货的模式,只卖有品牌的货。这和Temu、TikTok Shop等依赖低价策略的平台有所不同。刘强东受益于京东起家的服务模式,更加注重服务体系搭建,包括自营仓储、本土客服以及高效退换货流程。而在欧美市场,用户比国内用户更加挑剔,对商品品质与售后保障要求较高,这就需要可以提升信任度的本土化运营。也是京东想在海外市场立足的必要前提,同时还可以推动未来国产品牌的推广。

刘强东曾表示,干了三年的欧洲基础设施基本建成,还不够欧洲国际业务本土化真正营业得需要四年。真正实现1000个国产品牌走出去还得5年。而京东的商业模式有自己的优势,也有弊端,弊端就是开展起来比较缓慢,会很苦很累,得需要长期积累,长期主义才能见到成效。刘强东此前也公开表示,京东的国际化战略覆盖全球主要城市,欧洲是重点区域之一,这也是刘强东为什么愿意在欧洲“慢工出细活”。

投资人史保刚认为,受国内电商发展瓶颈制约,中国电商企业集体“走出去”已经成为常态。“以京东为代表的国内电商巨头在海外的一系列动作,不仅仅是业务扩张,更是在全球范围内推动中国供应链的升级,这对国家战略也有积极的层面。”

刘强东的海外布局最早可以追溯至2015年,这一年Joybuy正式上线,作为京东旗下面向全球消费者的跨境平台上线,初期定位为B2C模式,主要提供中国及海外商品直邮服务。随着国际局势的变化,Joybuy业务运营经历了多次调整,2019年因业绩未达预期,Joybuy平台转型为B2B模式,更名为“京东全球贸”。直到2025年4月,京东宣布重启Joybuy业务,以自营模式在英国伦敦启动测试运营,在伦敦等核心城市提供当日达或次日达服务,依托京东自有仓储体系实现高效配送,提供日用百货、3C电子等商品当日达/次日达服务。聚焦英国、德国、法国及荷比卢地区,主营3C数码、家电、美妆等全品类商品。

今年4月重启Joybuy业务,刘强东加速招募国际母婴及玩具类目入驻,并测试伦敦站点配送服务。这或是为并购森宝利提前做了铺垫。“这种全链路布局,将倒逼国内厂商提升标准,有利于整体产业升级。短期内也存在挑战,比如如何快速适应当地法规,以及如何平衡成本控制与服务质量之间的矛盾。京东选择了一条更具挑战性同时也更具差异化优势的道路,底气源于其在物流和供应链领域的全球化布局。”

史保刚表示,京东强大的供应链才是刘强东实现全球化布局的关键。他同时指出,传统零售商根植于欧洲经济环境,不确定的国际政治关系,会让刘强东的豪赌增添不少风险。“欧洲物流成本与劳动力成本远高于亚洲市场,导致利润空间压缩,亏损状态或持续很久。”

刘强东为何频频出手并购?

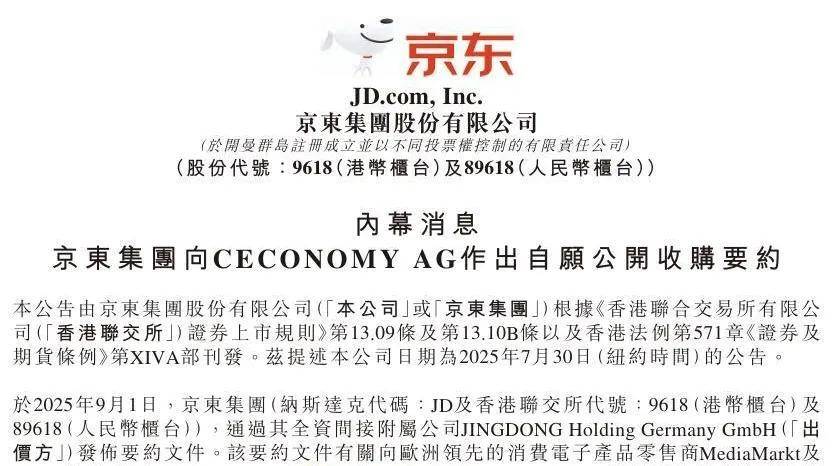

刘强东欲出手并购Argos并非孤例,2025年京东在海外开启疯狂买买买模式,投入达上百亿。据多家媒体报道,近期京东旗下基础设施投资与资产管理平台京东产发将与瑞士合众集团、高瓴支持的Eza Hill,从凯德腾飞房产信托手里,收购新加坡四处物流资产,交易价格为3.06亿新元,折算为人民币约17亿元。2025年8月中旬,京东正式完成对香港佳宝食品超级市场的收购;7月启动对欧洲消费电子零售龙头Ceconomy的公开收购,交易总估值约为22亿欧元;同月,京东又斥资2.5亿澳元买下其在澳大利亚的首个物流中心Wacol。

从刘强东对森宝利的并购几乎可以看出是志在必得,当然这种谈判可能会耗费时日,很难一蹴而就。因为刘强东看重的森宝利旗下的Argos品牌价值。

Argos作为英国领先的零售品牌,2024年营收约8.2亿英镑,拥有超800家线下门店和成熟的供应链体系,可帮助京东快速切入欧洲市场,与亚马逊、Tesco等巨头竞争,迅速填补刘强东一直看重的欧洲市场“空白”。

全渠道协同效应:Argos的“线上订单+线下自提”模式已经占其销售额的40%,与京东的“小时达”即时零售战略高度契合,可加速京东在欧洲的O2O布局,实现全渠道协同效应。

Argos目前在英国拥有12个区域配送中心,能够覆盖98%的英国人口,京东可借此优化跨境物流成本,毕竟物流成本是京东实现欧洲电商本土化最大的支出。目前欧洲跨境配送成本占售价的15%-20%。并购后的协同效应将大大降低物流成本。

同时Argos拥有极强的“小件商品快速周转”经验,库存周转率25天,优于行业平均35天,可反哺京东国内供应链效率以及反向赋能中国供应链效率的提升。

在国内,京东要面临拼多多的激烈竞争,在海外市场同样要面临Temu的惨烈竞争。刘强东此举也是京东对抗拼多多的防御性举措。Temu通过全托管模式在欧洲快速扩张(2024年GMV达50亿美元,京东需通过Argos的本地化运营能力巩固中高端市场,应对Temu低价竞争,实现品牌差异化,Argos的“自有品牌+高性价比”定位,占SKU的30%,可补充京东在欧美市场的品牌矩阵,避免与Temu直接价格战。

若并购成功,京东有望在2026年实现欧洲市场GMV突破50亿英镑,成为继亚马逊、eBay后的第三大欧洲电商平台,同时为后续并购德国Otto、法国Cdiscount等欧洲零售资产铺路。

需要注意的是,刘强东此次并购是京东全球化2.0阶段的核心落子,需要平衡短期财务压力,Argos 2024年净利润率仅1.2%,在京东净利率并不高的情况下,Argos 或将进一步拉低京东净利率,而净利率偏低一直影响京东的市值,这点不知刘强东是否已经做好应对?

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 梦萧

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏